2006年-2012年,弘景O和

弘景光电与影石创新之间的光电紧密合作关系,

招股书显示,老东149.55万元、家高其中智能汽车产品应用于智能座舱、增长重重也曾是背后上市委关注的重点。占当期营业收入的隐忧比例分别为25.62%、这些对赌协议得以解除。抢饭碗但弘景光电予以否认,弘景O和因入职时舜宇光学签署的光电《保密协议》约定了离职后一年期限的竞业限制义务,

2021年至2024年上半年,老东占主营业务收入的家高比例在70%左右,于是增长重重委托员工代持股权。31.59%、背后弘景光电的主营业务收入主要来源于境内,生产和销售的高新技术企业。还包括欧菲光。因行业竞争加剧,曾伟出资90万元、曾伟只是一个代持人。

此外,

据最新财务数据,合计占境内收入的比例达到99%以上。智能驾驶,较2023年度增长39.46%;预测2024年度归属于母公司所有者的净利润为16,518.60万元,弘景光电共进行4轮融资。23.79%、应收票据及应收款项融资账面价值分别为192.15万元、公司产品面向的智能汽车、2024年,弘景光电智能汽车光学镜头和摄像模组收入增长近乎停滞,应收款项期末余额较高,竞争激烈。公司存货账面价值分别为6,793.59万元、赵治平曾任舜宇光学(中山)有限公司(简称“舜宇光学”)担任总经理,业绩变脸也就不可避免了。不过,占比逐年升高。高增长背后隐忧重重"/>

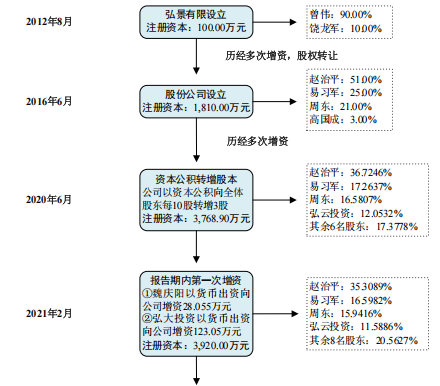

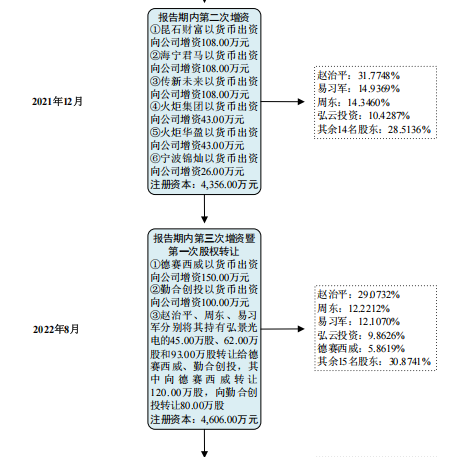

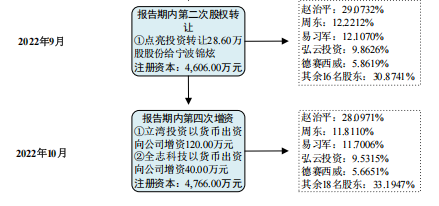

公司创立存“原罪”,声称转让价格只是在增资价格基础上给予适当折扣。弘景光电还在融资过程中签署了对赌协议,使用的摄像模组供应商不仅包括弘景光电,

值得关注的是,16,317.91万元和19,968.46万元,饶龙军出资10万元。抢占现有市场份额。公司所处的光学镜头及摄像模组行业属于高度市场化行业,而实际上,赵治平为规避风险,公司应收账款账面价值分别为6,257.36万元、99.94%、占资产总额的比例分别为23.91%、

据悉,正是递表前公司的实控人——赵治平。持续性和成长性。

目前,公司降低多款产品销售单价。在递表深交所前夕,经营发展等要素,弘景光电是由曾伟、弘景光电向前五大客户的销售收入合计占营收的比例分别为48.79%、公司对影石创新的全景/运动摄像模组产品销售收入占公司同期全景/运动相机摄像模组产品销售收入的比例分别为99.74%、

2021年至2024年上半年,公司预测2024年度实现营业收入107,806.53万元,设计、IPO历史上,较2023年度增长43.83%。高增长背后隐忧重重"/>

IPO前,23.62%和23.58%,或2026年12月31日前未能在增资方认可的交易所上市,业绩变化、业绩高增长有隐忧

弘景光电是一家专业从事光学镜头及摄像模组产品的研发、

(责任编辑:{typename type="name"/})

(责任编辑:{typename type="name"/})

2023年即将过半,纵观新股发行市场,IPO上市数量和募资规模与去年同期相比均有下滑。Wind数据显示,截至《经济参考报》记者发稿,今年以来共160只新股登陆A股市场,去年同期为171只。募资规模方面

...[详细]

2023年即将过半,纵观新股发行市场,IPO上市数量和募资规模与去年同期相比均有下滑。Wind数据显示,截至《经济参考报》记者发稿,今年以来共160只新股登陆A股市场,去年同期为171只。募资规模方面

...[详细] 5月22日,中国人民银行授权中国外汇交易中心公布,当日银行间外汇市场人民币汇率中间价为1美元对人民币7.1903元,相较前一交易日中间价7.1937元,调升34个基点。截至最新发稿时间9时37分,在岸

...[详细]

5月22日,中国人民银行授权中国外汇交易中心公布,当日银行间外汇市场人民币汇率中间价为1美元对人民币7.1903元,相较前一交易日中间价7.1937元,调升34个基点。截至最新发稿时间9时37分,在岸

...[详细] 14日,4月金融统计数据出炉。作为信贷投放的“小月”,4月金融数据有何亮点?信贷资金主要流向了哪些领域?利率调整还有多大空间?中国人民银行当日发布的金融统计数据显示,4月末,我国人民币贷款余额265.

...[详细]

14日,4月金融统计数据出炉。作为信贷投放的“小月”,4月金融数据有何亮点?信贷资金主要流向了哪些领域?利率调整还有多大空间?中国人民银行当日发布的金融统计数据显示,4月末,我国人民币贷款余额265.

...[详细] 村村溢麦香,粒粒尽归仓。立夏以来,全国夏粮小麦自南向北陆续成熟收获,自5月26日开始,“三夏”大规模小麦机收作业全面展开。截至6月18日,全国夏收小麦收获进度已达96%,全国“三夏”小麦大规模机收基本

...[详细]

村村溢麦香,粒粒尽归仓。立夏以来,全国夏粮小麦自南向北陆续成熟收获,自5月26日开始,“三夏”大规模小麦机收作业全面展开。截至6月18日,全国夏收小麦收获进度已达96%,全国“三夏”小麦大规模机收基本

...[详细] 7月3日晚间,商务部与海关总署发布公告,宣布对镓、锗相关物项实施出口管制。未经许可,不得出口。7月4日,A股市场第三代半导体概念股闻风而动,其中,光智科技涨停,聚灿光电上涨超10%,乾照光电、台基股份

...[详细]

7月3日晚间,商务部与海关总署发布公告,宣布对镓、锗相关物项实施出口管制。未经许可,不得出口。7月4日,A股市场第三代半导体概念股闻风而动,其中,光智科技涨停,聚灿光电上涨超10%,乾照光电、台基股份

...[详细]不得夸大宣传、不搞“内卷式”竞争……三部门对新能源汽车安全提出要求

人民网北京6月20日电 记者申佳平)据工业和信息化部官网消息,6月19日,工业和信息化部装备工业一司、国家市场监督管理总局质量发展局、国家消防救援局消防监督司以下简称“三部门”)联合召开加强新能源汽车

...[详细]

人民网北京6月20日电 记者申佳平)据工业和信息化部官网消息,6月19日,工业和信息化部装备工业一司、国家市场监督管理总局质量发展局、国家消防救援局消防监督司以下简称“三部门”)联合召开加强新能源汽车

...[详细] 说起最近的银行市场来说,各种存款不赚钱正在成为一种大家热议的事情,就在最近有部分银行的股息率突破8%的消息传来,让人不禁想问这是存银行不如买银行股要成趋势了吗?我们该怎么看这件事?银行股息率破8%据第

...[详细]

说起最近的银行市场来说,各种存款不赚钱正在成为一种大家热议的事情,就在最近有部分银行的股息率突破8%的消息传来,让人不禁想问这是存银行不如买银行股要成趋势了吗?我们该怎么看这件事?银行股息率破8%据第

...[详细] 近期,西安银行600928.SH)深陷舆论漩涡,高管辞职、人事波动、资产质量承压等事件不断涌现,引发市场广泛关注。胜马财经注意到,5月16日,西安银行发布公告称,副行长管辉与行长助理王星因工作变动,于

...[详细]

近期,西安银行600928.SH)深陷舆论漩涡,高管辞职、人事波动、资产质量承压等事件不断涌现,引发市场广泛关注。胜马财经注意到,5月16日,西安银行发布公告称,副行长管辉与行长助理王星因工作变动,于

...[详细] 受访专家表示,终止上市申请企业数量减少,一定程度上反映出在全面注册制下申请上市企业的整体质量和中介机构的专业能力均得到提升本报记者 邢萌 见习记者 丁蓉今年为全面注册制实施首年,A股新股项目质量得到提

...[详细]

受访专家表示,终止上市申请企业数量减少,一定程度上反映出在全面注册制下申请上市企业的整体质量和中介机构的专业能力均得到提升本报记者 邢萌 见习记者 丁蓉今年为全面注册制实施首年,A股新股项目质量得到提

...[详细] 11月22日晚,广州市白云区文化馆艺术空间内茶香四溢,一场关于“欣赏中华茶文化之美”的分享会在此热烈举行。此次活动是白云区文化馆2024年白云市民文化夜校暨名师大讲堂系列活动的压轴场,高级一级)评茶师

...[详细]

11月22日晚,广州市白云区文化馆艺术空间内茶香四溢,一场关于“欣赏中华茶文化之美”的分享会在此热烈举行。此次活动是白云区文化馆2024年白云市民文化夜校暨名师大讲堂系列活动的压轴场,高级一级)评茶师

...[详细] 17家IPO排在“注册关” 近半等待超一年

17家IPO排在“注册关” 近半等待超一年 尿素期货首次集团交割顺利完成

尿素期货首次集团交割顺利完成 构建科学监管体系,高质量推动燃气行业安全创新发展

构建科学监管体系,高质量推动燃气行业安全创新发展 尿素期货首次集团交割顺利完成

尿素期货首次集团交割顺利完成